去年の夏頃から、スプレッドシートで資産管理をしている。

主に資産の割合と推移を追っている。増えたら嬉しい。

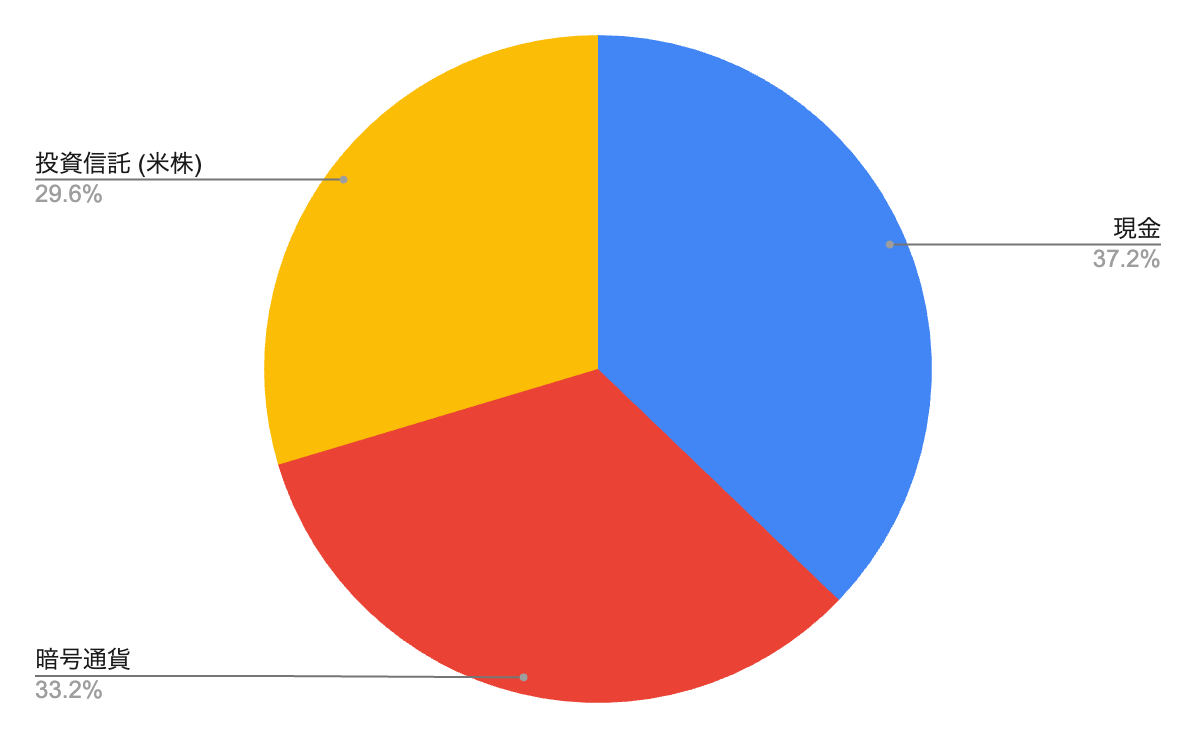

2024年2月時点の割合はこんな感じ。

多分、ある程度のリスク選好型。

2021年に暗号通貨が盛り上がった時に入れすぎたことを反省して、暗号通貨はそこそこに米株の比重を増やしている。

現金は一定の金額があれば良いので、それ以外は投資に回す。直近の目標は現金:投資=3:7だが、そのうち現金の割合がもっと下がる見込み。

それぞれの投資対象・手法について考えを書く。

米国株 (新NISA)

新NISAでインデックス投資を全力でやる。S&P500かオールカントリーどちらでも良いが、S&P500に全力。理由としては、過去10年のパフォーマンスはS&P500の方が高いことと、仮に米国以外で成長する国があれば、米国企業もそこを取りにいくはずなので、米国以外は分散させなくて良いと考えている。

米国株 (iDeCo)

iDeCo はやらなくても良い。なぜなら、60歳まで引き出せないから。税制的に超優遇されてるとは言え、節税のために60歳まで使えないお金を増やしているのは本末転倒感がある。60歳でやっと多くのお金を引き出せた所で仕方ないと思い立ち、最低限の5000円だけやってる。(確か辞めれない)

暗号通貨

多くの人はやらなくて良い。新NISAに全力してる人で、リスク許容度が高い人はやっても良い。10年以上は一度も売らないつもりで、最悪0円になっても良いとする。そのおかげで、2022年はマイナス数百万状態でも何とも思わなかった。気にせず積立で放置して、やっと数百万のプラスになってきた。

後はフリーランス御用達の小規模企業共済も辞めた。取り出しの自由度 + 米国インデックスのリターン >> 年の節税額 + 運用益(年1%) だと思う。

終わりに

ここ数年で何が一番良かったかと言えば、フリーランスになって投資に回せる金額が増えたこと。確かに退職金とか諸々はないが、稼いで早めに長期で投資に回していれば、トータルではプラスになると思っている。