先週マネードクターさんの無料相談をしました。無料どころか、このリンクをたどって相談すると味噌やタオルなどがもらえるみたいです。オンラインの場合、結構直近の日程でも空き枠があるようでした。ちなみに、初回相談は1時間ですが、2回目以降、何回相談しても無料です。初回相談のFPは選べませんが、2回目以降気に入った場合は同じ人が対応してくださるみたいです。

外部FPではなく社員の方が対応してくれまして、最初に説明いただいたところによると、こういった相談について、提携の保険加入や金融商品を強引に薦めなくてもちゃんと給料が出ており、世代を超えて末永い付き合いになればと思っている、とのことでした。つまり、フリーミアム制で成り立つ、ということなのですね。すごいですね。調べてみると、競合の会社でも何度でも無料相談のところはあるようなので、無料同士比べることさえできてしまいそうです。

さて、肝心の相談内容ですが、私は以前加入していた生命保険関係のFPが作ってくれたものを元にした、100歳までのキャッシュフロー表と、保有している資産銘柄の表を見せて説明しました。内容に基づいてお話をしていただけて良かったです。

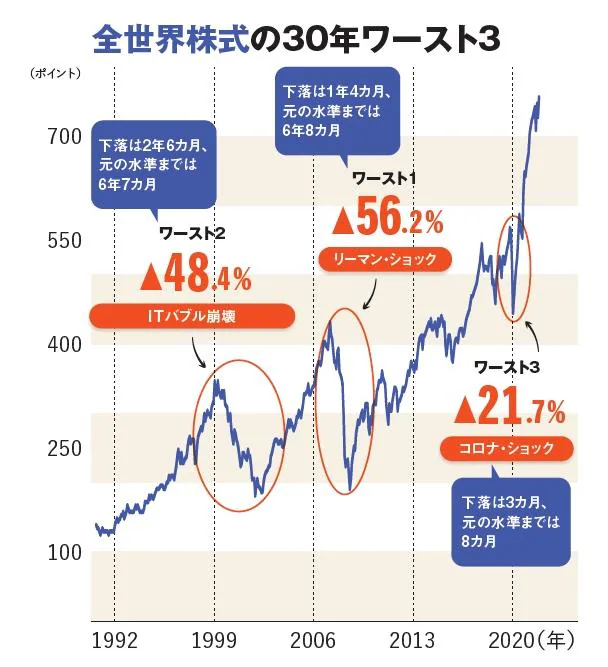

幾つか指摘されたところがあったのですが、株価下落リスクについて、私は最大下落率を50%で考えていたのですが、リーマンショック時にはもっと下落していたので危険ですよ、と指摘がありました。今一度見てみると、私の大きな勘違いでした。

写真・図版(2枚目)| 投資信託は最悪どこまで下がる? S&P500と全世界株式の30年検証 | AERA dot. (アエラドット) (asahi.com)

更に、心配になって改めて週末もう少し詳しく計算してみると、もしここ数年でITバブル崩壊からリーマンショック時と同じチャート変動をしたら、その後幾ら相場が上がったとしても、今のポジションだと私の資産がなくなってしまうということもわかりました。これは早々に調整しないとまずい…。

一方で、私の想定に大きな問題がなかった、という箇所も幾つか確認でき、これについては安心材料となりました。

次回は今週、債券についての説明をしてくださるそうです。特に米国債については為替変動リスクと物価上昇リスクがあると思うので、どのくらいの期間のものをどのくらいの量買うことをすすめていただくのか、また、日本の高配当株を買うのとどちらが良いのか、という話ができればと思います。相場が崩れないうちに、調整したいです。

ということで、ご自身の金融プランを外部の方に見ていただきたい方は、ぜひマネードクターから相談されると良いと思います。

保険選び、見直しもマネードクター | 大切なお金のこと、FPに相談するならマネードクター(マネドク) (fp-moneydoctor.com)

ちなみにマネードクター以外にもマネーフォワードのお金の相談や、試していませんがFPナビ、マネーキャリアといった会社が無料相談を実施しているようです。